- Программа долгосрочных сбережений

- Корпоративные пенсионные программы

- Накопительная пенсия

- Индивидуальный пенсионный план

- Документы

Стоит ли переводить пенсионные накопления в программу долгосрочных сбережений

Что такое пенсионные накопления и чем они отличаются от долгосрочных сбережений?

Пенсионные накопления (ПН) — средства, сформированные за счет взносов, которые работодатели перечисляли за работников с «белой» зарплатой (с 2014 года эта программа «заморожена» и новые взносы работодателей на счета пенсионных накоплений не поступают).

До 2025 года можно было вступить в программу софинансирования, в рамках которой пенсионные накопления могли также пополняться дополнительными страховыми взносами граждан и взносами со стороны государства. По-прежнему можно направить на накопительную пенсию материнский капитал.

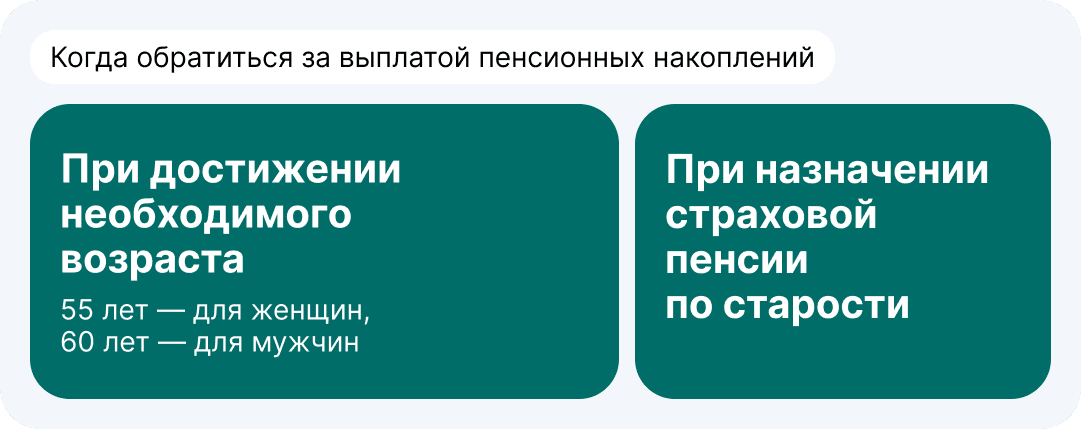

Пенсионные накопления инвестируются и приносят инвестиционный доход, который ежегодно зачисляется на ваш личный счет в Социальном фонде России (СФР) или негосударственном пенсионном фонде (НПФ). Обратиться за выплатой пенсионных накоплений можно при достижении 55 лет для женщин/60 лет для мужчин или при назначении страховой пенсии по старости. До назначения выплат можно менять страховщика, управляющего пенсионными накоплениями (им может быть НПФ или СФР).

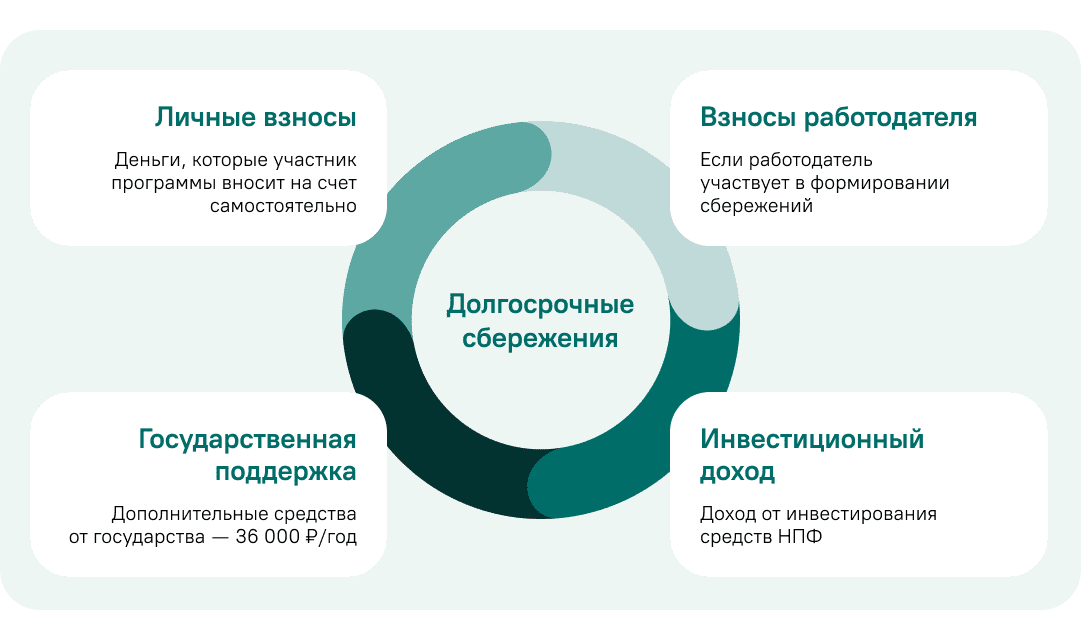

Долгосрочные сбережения (ДС) — формируются самим гражданином и/или его работодателем в рамках договоров долгосрочных сбережений, заключенных с НПФ (негосударственным пенсионным фондом).

Личные взносы граждан софинансируются государством в рамках федеральной программы долгосрочных сбережений. Долгосрочные сбережения, как и пенсионные накопления, инвестируются и ежегодно приносят инвестиционный доход, который ежегодно зачисляется на ваш счет долгосрочных сбережений в НПФ.

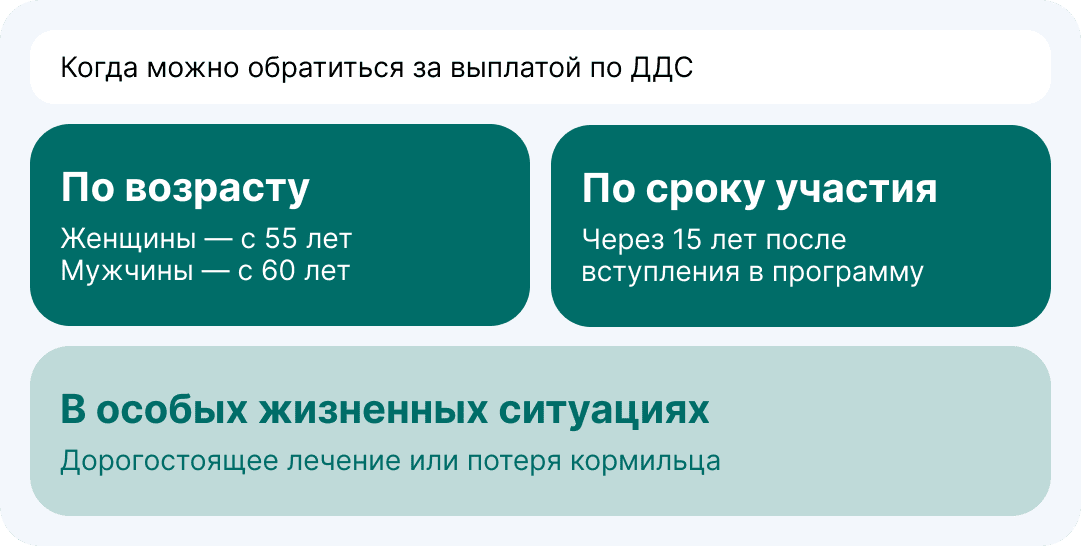

Обратиться за выплатой можно при достижении 55 лет для женщин/60 лет для мужчин или через 15 лет участия в программе, а также в особых жизненных ситуациях: необходимость дорогостоящего лечения или потеря кормильца. До назначения выплат можно менять НПФ, управляющий сбережениями.

Чтобы лучше понять различия между пенсионными накоплениями и долгосрочными сбережениями, сравним их основные параметры.

Сравнение пенсионных накоплений и долгосрочных сбережений

| № | Параметр | Пенсионные накопления | Долгосрочные сбережения |

| 1 | Как формируются | В основном страховыми взносами работодателя с «белой» зарплаты и инвестиционным доходом | Личными взносами, софинансированием государства, инвестиционным доходом, а также переводом пенсионных накоплений |

| 2 | Госгарантия сохранности | Взносы работодателя в сумме до 1,4 млн ₽ застрахованы в АСВ** (инвестиционный доход не застрахован) | Сбережения в сумме до 2,8 млн ₽ (включая инвестиционный доход) застрахованы в АСВ** |

| 3 | Инвестиционная доходность | Не может быть отрицательной по результатам периода гарантийного восполнения (устанавливается СФР/НПФ в интервале от 1 до 5 лет) | Не может быть отрицательной по результатам периода гарантийного восполнения (устанавливается НПФ в интервале от 1 до 5 лет) |

| 4 | Когда можно обратиться за выплатой | При достижении 55 лет для женщин/60 лет для мужчин или при досрочном назначении пенсии по старости | При достижении 55 лет для женщин/60 лет для мужчин или после 15 лет участия в программе, а также в особых жизненных ситуациях (необходимость дорогостоящего лечения, потеря кормильца) |

| 5 | Порядок выплаты | Пожизненная ежемесячная выплата, для расчета размера ежемесячной выплаты используется устанавливаемый государством ожидаемый период выплаты (в 2026 году составляет 270 мес.) | Ежемесячная выплата на срок (минимальный срок устанавливается НПФ) или пожизненная – по выбору вкладчика, для расчета используется установленный НПФ ожидаемый период выплаты |

| 6 | Единовременная выплата | Если расчетная ежемесячная пожизненная выплата составила менее 10% от прожиточного минимума пенсионера по РФ, выплачивается единовременно | Если расчетная ежемесячная пожизненная выплата составила менее 10% от прожиточного минимума пенсионера по РФ, выплачивается единовременно или через 15 лет с даты заключения первого договора долгосрочных сбережений |

| 7 | Частичная выплата | Не предусмотрена | В особых жизненных ситуациях |

| 8 | Налогообложение | Выплаты не облагаются НДФЛ | Налоговый вычет на взносы (400 000 ₽/год), выплаты не облагаются НДФЛ. Исключение — при досрочном* расторжении договора налогом облагается инвестиционный доход |

| 9 | Наследование | В полном объеме на этапе накопления (невыплаченный остаток при назначенной пожизненной выплате не наследуется) | В полном объеме на этапе накопления и на этапе срочной выплаты (невыплаченный остаток при назначенной пожизненной выплате не наследуется) |

| 10 | Смена НПФ | Без потери инвестиционного дохода можно менять страховщика один раз в 5 лет. В противном случае — потеря части инвестиционного дохода, начисленного после крайнего года фиксации*** | Через 5 лет после подачи заявления без штрафных санкций |

* Ранее чем через 5 лет с даты заключения для договоров, заключенных до 2026 года включительно. С 2027 года этот срок увеличивается ежегодно на 1 год пока не достигнет 10 лет.

** АСВ – Агентство по страхованию вкладов.

*** Дата передачи ПН страховщику указана в выписке индивидуального лицевого счета, которую можно сформировать в личном кабинете на сайте Госуслуг.

![]()

Перевод пенсионных накоплений на ДДС: кому стоит это сделать?

С 2024 года пенсионные накопления можно перевести в качестве единовременного взноса на договор долгосрочных сбережений. Давайте разберемся в каких случаях это целесообразно делать.

На сумму единовременного взноса не начисляется государственное софинансирование и не предоставляется налоговый вычет, но в большинстве случаев перевод пенсионных накоплений в долгосрочные сбережения дает преимущество в сроках выплат.

Пенсионные накопления выплачиваются только пожизненно, в долгосрочных сбережениях есть выбор — получать выплату пожизненно или в течение определенного срока. Но если сумма ваших пенсионных накоплений ниже порога единовременной выплаты, то в обоих случаях (и в ПН, и при переводе в ДС) вы сможете получить выплату единовременно — одной суммой.

Порог единовременной выплаты рассчитывается так: 10% умножить на сумму прожиточного минимума пенсионера по РФ, затем умножить на ожидаемый период пожизненной выплаты. В 2026 году по пенсионным накоплениям это следующая сумма: 10% × 16 288 ₽ × 270 = 439 776 ₽.

Если ваши пенсионные накопления превышают порог единовременной выплаты, то их стоит перевести в качестве единовременного взноса по договору долгосрочных сбережений. В этом случае вы сможете получить их за предусмотренный договором с НПФ срок, а не пожизненно. Срочная выплата как правило предпочтительнее, поскольку ежемесячная сумма пожизненных выплат не материальна и в случае смерти застрахованного лица невыплаченный остаток не наследуется.

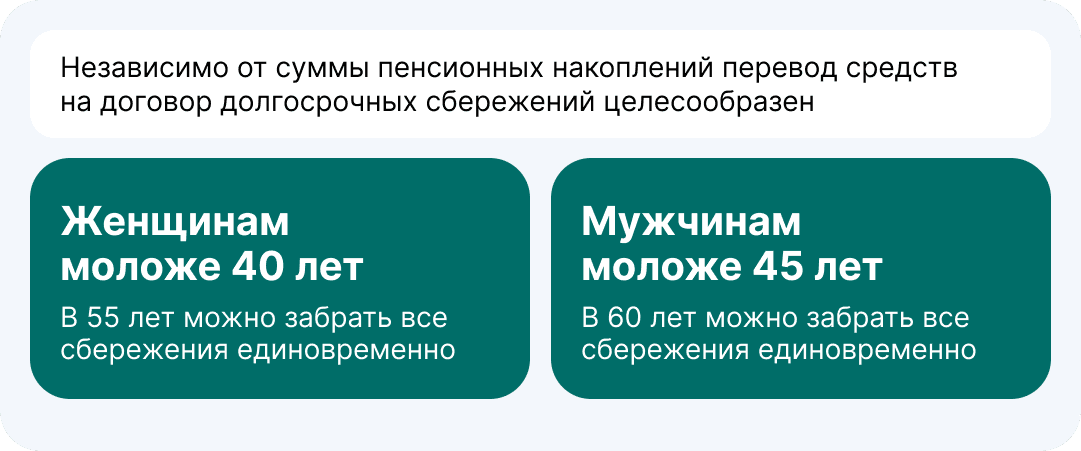

Независимо от суммы пенсионных накоплений перевод средств на договор долгосрочных сбережений целесообразен женщинам моложе 40 лет и мужчинам моложе 45 лет, так как по условиям программы долгосрочных сбережений через 15 лет можно забрать все сбережения единовременно. Таким образом, для этой категории граждан перевод средств позволит обратиться за выплатой до достижения возраста 55 лет для женщин и 60 — для мужчин.

Перевод пенсионных накоплений на договор долгосрочных сбережений может быть нецелесообразен для граждан, имеющих право на досрочное назначение страховой пенсии (работа в тяжелых и вредных условиях, на Крайнем Севере, длительный страховой стаж, многодетные матери и т.д.). В этом случае имеет смысл дополнительно проконсультироваться с представителем НПФ.

Для остальных категорий, не попавших в перечисленные выше, перевод ПН в ДС будет иметь лишь одно преимущество: сбережения можно будет потратить полностью или частично в особых жизненных ситуациях, например на оплату дорогостоящего лечения или при потере кормильца. Перечень видов дорогостоящего лечения утверждается распоряжением Правительства.

Как перевести пенсионные накопления в ДС

![]()

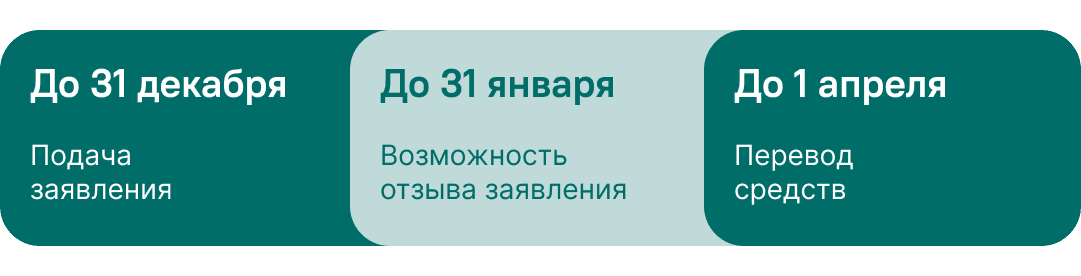

Перевести ПН в ДС можно только в том фонде, который управляет вашими пенсионными накоплениями. Поэтому до перевода убедитесь, что ваш страховщик вас устраивает. Для перевода необходимо заключить договор долгосрочных сбережений и подать заявление о единовременном взносе, указав реквизиты договора ДС, на который осуществляется перевод ПН. Заявление можно подать до 31 декабря текущего года, до 31 января следующего года есть право его отозвать.

Если заявление не отозвано в указанный срок и по нему не был получен отказ, до 1 апреля года, следующего за годом подачи заявления, пенсионные накопления будут переведены в полном объеме (с инвестиционным доходом). Обратный перевод законодательством не предусмотрен.

Как выбрать НПФ для долгосрочных сбережений

Выбирать фонд по надежности и величине не стоит, так как сохранность пенсионных накоплений и долгосрочных сбережений гарантирована АСВ — Агентством по страхованию вкладов.

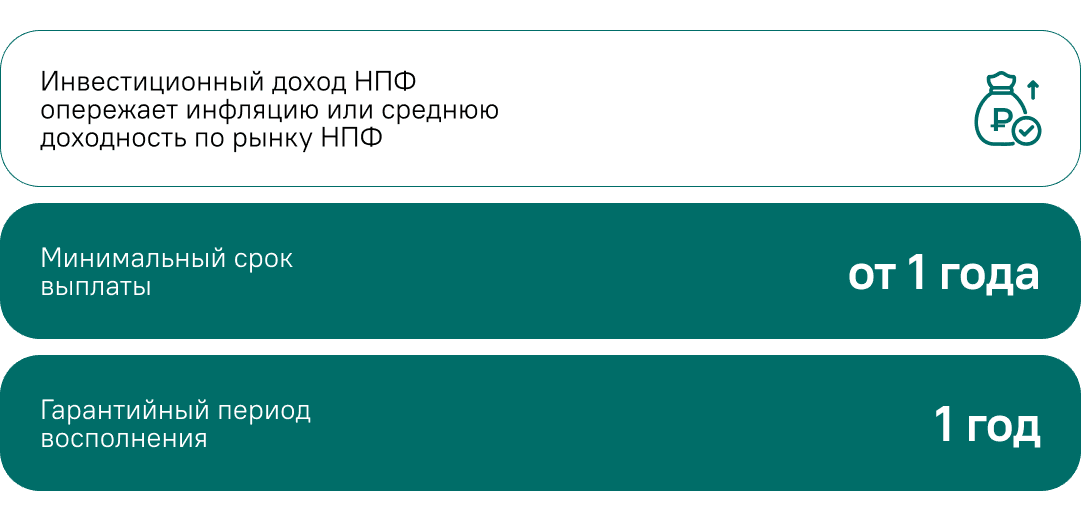

На долгосрочном горизонте существенная часть сбережений формируется инвестиционным доходом, который как минимум должен опережать инфляцию, как максимум — опережать среднюю доходность по рынку НПФ. Проверьте соответствует ли ваш НПФ этим критериям в ретроспективе 5-10 лет. Доходность по рынку НПФ ежегодно публикует Банк России здесь.

Программа долгосрочных сбережений по большинству параметров регламентирована законом. НПФ могут менять период гарантийного восполнения в диапазоне от 1 года до 5 лет, а также устанавливать минимальный срок выплаты. Выбирайте НПФ с гарантийный периодом восполнения 1 год — это защитит ваши сбережения от риска убытков при существенных колебаниях финансового рынка, и с возможностью назначения выплаты от года – это расширяет ваши возможности по управлению своими финансами.

Если ваш фонд не соответствует описанным выше критериям по доходности и условиям долгосрочных сбережений, воспользуйтесь своим правом перевести пенсионные накопления в другой фонд. Если ваши ПН в СФР, то до перевода в ДС вам также нужно выбрать НПФ и перевести в него свои накопления.

В сухом остатке

Перевод пенсионных накоплений в долгосрочные сбережения позволит вам воспользоваться сбережениями в случае необходимости оплаты дорогостоящего лечения. Для пенсионных накоплений такая возможность не предусмотрена. Если сумма ваших накоплений выше порогового значения, которое в 2026 году составляет чуть менее 440 000 ₽, то в случае перевода при обращении за выплатой вы сможете выбрать выплату за определенный договором срок. Срочная выплата выгоднее пожизненной схемы выплат, предусмотренной для пенсионных накоплений.

Назначение досрочной страховой пенсии по старости не является основанием для назначения выплаты за счет средств долгосрочных сбережений. Это необходимо учитывать при принятии решения о переводе ПН в ДС в том случае, если у вас есть основания для досрочной пенсии по старости. Обратный перевод из ДС в ПН будет невозможен.

До перевода ПН в ДС убедитесь, что ваш фонд показывает доходность выше среднерыночного уровня на достаточно длительной ретроспективе и предоставляет лучшие условия по договорам долгосрочных сбережений. Если это не так, сначала переведите пенсионные накопления в выбранный вами НПФ, затем заключите с этим фондом договор долгосрочных сбережений и после того, как средства пенсионных накоплений будут переведены в выбранный вами фонд, подайте заявление на перевод пенсионных накоплений в качестве единовременного взноса по этому договору. Если ваши ПН в СФР, то до перевода в ДС вам также нужно выбрать НПФ и перевести в него свои накопления.