- Программа долгосрочных сбережений

- Корпоративные пенсионные программы

- Накопительная пенсия

- Индивидуальный пенсионный план

- Документы

Что такое пенсия? Из каких частей она состоит?

О чем вы узнаете

Что такое пенсия

Пенсия — это регулярная денежная выплата гражданам, которая назначается при достижении пенсионного возраста, в случае потери кормильца или утраты трудоспособности

Государственную пенсию при наступлении оснований выплачивает Социальный фонд России, но у граждан есть возможность самостоятельно формировать накопления в одном из негосударственных пенсионных фондов и дополнительно получать негосударственную пенсию. В этом случае вы сами выбираете фонд, делаете взносы и получаете выплаты при наступлении оснований. Негосударственная пенсия позволяет сформировать второй источник выплат и увеличить свой доход.

Возраст выхода на страховую пенсию

С 2019 года в стране действует пенсионная реформа: возраст выхода на пенсию повышается постепенно. Чтобы не было резкого скачка, сделали переходный период 10 лет — с 2019 по 2028 год.

К 2028 году женщины будут выходить на пенсию в 60 лет, мужчины — в 65 лет

| Год рождения | Условия выхода на пенсию для женщин | |||

|---|---|---|---|---|

| Возраст | Год выхода | ИПК | Стаж | |

| 1964 I полугодие | 55,5 | 2019 II полугодие | 16,2 | 10 |

| 1964 II полугодие | 55,5 | 2020 I полугодие | 18,6 | 11 |

| 1965 I полугодие | 56,5 | 2021 II полугодие | 21 | 12 |

| 1965 II полугодие | 56,5 | 2022 I полугодие | 23,4 | 13 |

| 1966 | 58 | 2024 | 28,2 | 15 |

| 1967 | 59 | 2026 | 30 | 15 |

| 1968 | 60 | 2028 | 30 | 15 |

| Год рождения | Условия выхода на пенсию для мужчин | |||

|---|---|---|---|---|

| Возраст | Год выхода | ИПК | Стаж | |

| 1959 I полугодие | 60,5 | 2019 II полугодие | 16,2 | 10 |

| 1959 II полугодие | 60,5 | 2020 I полугодие | 18,6 | 11 |

| 1960 I полугодие | 61,5 | 2021 II полугодие | 21 | 12 |

| 1960 II полугодие | 61,5 | 2022 I полугодие | 23,4 | 13 |

| 1961 | 63 | 2024 | 28,2 | 15 |

| 1962 | 64 | 2026 | 30 | 15 |

| 1963 | 65 | 2028 | 30 | 15 |

Виды пенсии от государства

В России есть три вида пенсий, которые выплачивает государство. Страховая — наиболее распространенная, ее получают те, кто достиг пенсионных оснований и набрал достаточно пенсионных баллов и стажа. Социальную пенсию получают те, кто не набрал достаточно пенсионных баллов и стажа, государственную — только особые категории граждан.

Страховая — это пенсия по старости, инвалидности или потере кормильца. Еще ее называют трудовой, и в большинстве случаев, когда говорят о пенсии по старости, имеют в виду именно ее. Работодатель ежемесячно перечисляет в Социальный фонд России страховые взносы в размере 22% от зарплаты сотрудника — из этих взносов осуществляются выплаты пенсионерам.

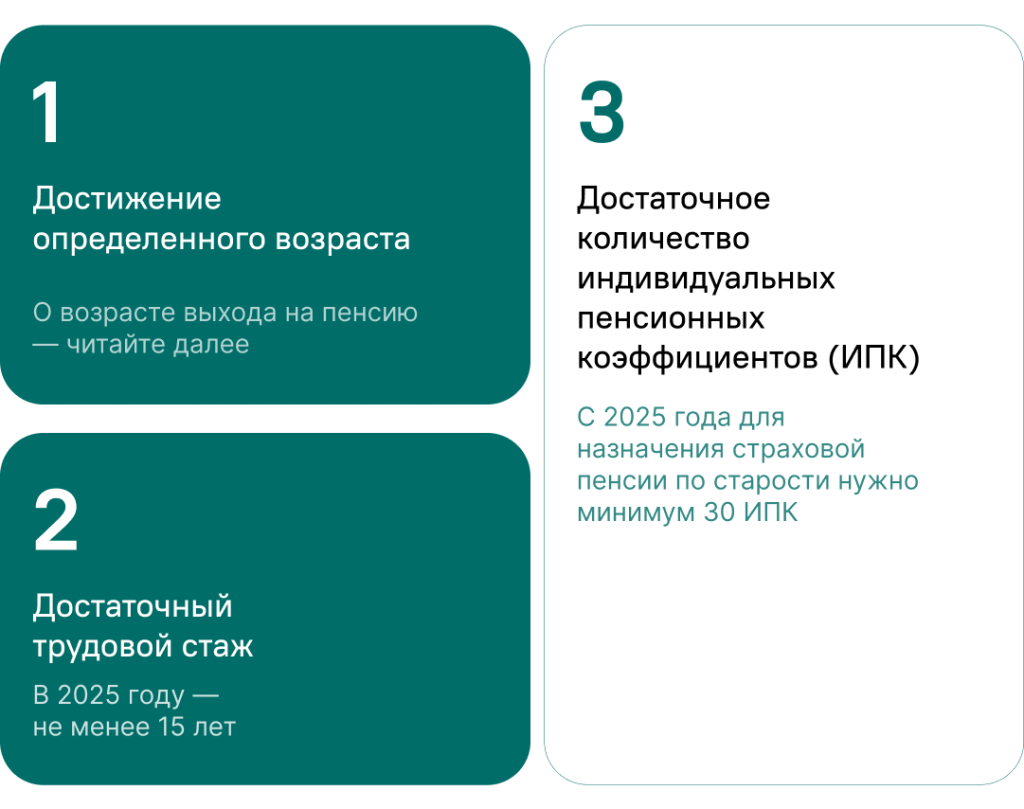

Условия получения страховой пенсии

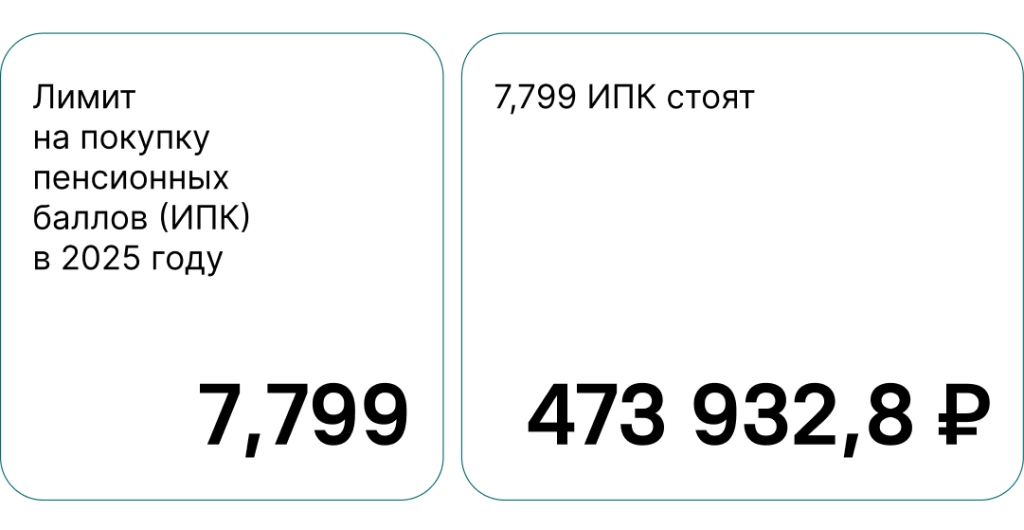

С 2025 года для назначения страховой пенсии по старости нужно минимум 30 ИПК [2]. Если пенсионных баллов не хватает, их можно докупить. Но выйти на пенсию в тот же год, когда вы их купили, не получится. Их зачислят только после окончания календарного года. Также на покупку баллов есть лимит, в 2025 году — это 7,799 ИПК за 473 932,8 ₽.

Узнать, сколько ИПК вы накопили, можно в отделении Социального фонда России по месту жительства или на госуслугах, заказав выписку индивидуального лицевого счета застрахованного лица.

Социальная — ее смогут получить те, у кого не хватило баллов и стажа для получения страховой пенсии. Социальная пенсия бывает по старости, инвалидности или потере кормильца. Назначается на пять лет позже, чем страховая, и только неработающим пенсионерам.

В 2026 году получать социальную пенсию можно с 64 и 69 лет, а с 2028 года и позже — с 65 и 70 лет. Возраст постепенно повышают в рамках пенсионной реформы.

Фиксированный минимальный размер социальной пенсии устанавливается государством. С 1 апреля 2025 года — это 8 824,08 ₽. Разным категориям получателей пенсий положены разные по размеру выплаты — точную информацию можно посмотреть на сайте Социального фонда России

Государственная — ее получают госслужащие, силовики, космонавты, ветераны и пострадавшие в результате катастроф (например, аварии на Чернобыльской АЭС). Назначается по инвалидности, достижении пенсионного возраста, потере кормильца или за выслугу лет. Все категории граждан, имеющие на это право, перечислены на сайте Социального фонда России.

Некоторые могут получать государственную пенсию вместе со страховой. Также при определенных условиях государственная пенсия может выплачиваться вместо страховой.

Страховая пенсия

Страховая пенсия назначается по старости, инвалидности и потере кормильца. Она формируется в соответствии с законом об обязательном пенсионном страховании. Эта пенсия положена всем гражданам России, которые достигли пенсионного возраста и накопили достаточно стажа и ИПК. Выплачивает ее Социальный фонд России.

Страховая пенсия формируется в индивидуальных пенсионных коэффициентах (ИПК) по правилам, которые определяет государство. Это условная «валюта» пенсионной системы: за каждый календарный год вам начисляются пенсионные баллы. Чем больше официальный доход, тем больше баллов вы получите. Также страховая пенсия дополняется фиксированной выплатой — ее размер зависит от вида пенсии [3].

Как баллы превращаются в деньги?

До выхода на пенсию ваши баллы — это условные единицы учета. При выходе на пенсию их количество учтут при расчете размера выплат.

В 2025 году стоимость одного пенсионного балла — 145,69 ₽.

С 2021 года максимальное количество пенсионных коэффициентов, которое можно получить за год — 10.

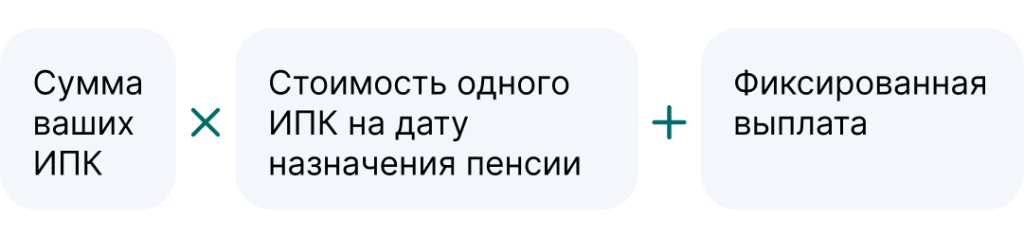

Формула расчета размера страховой пенсии

Размер страховой пенсии рассчитывается по формуле: сумма пенсионных коэффициентов умножается на стоимость одного пенсионного коэффициента на дату назначения пенсии, к полученной сумме прибавляется фиксированная выплата. Фиксированная выплата — это базовая часть страховой пенсии. В 2025 году она в среднем составляет 8 907,7 ₽ [4], в 2026 — 9 584,7 ₽ [5].

Пример. В 2024 году женщине исполнилось 58 лет, она вышла на пенсию. Ее стаж — 15 лет, количество накопленных пенсионных баллов — 28,2.

Вот какую пенсию она получит: 28,2×145,69 ₽ + 8 907,7 ₽ = 13 016,2 ₽

Пенсионные накопления

Накопительная пенсия — это накопления в рублях, сформированные у людей 1967 года рождения и моложе, имеющих официальный доход в 2002–2013 годах [6]. До 2014 года 6 из 22% от страховых взносов, которые работодатель отчислял в Пенсионный фонд РФ, направлялись на накопительную часть.

Сейчас программа не действует, накопительная часть со взносов работодателя не формируется ни у кого. Однако имеющиеся накопления никуда не делись и хранятся на индивидуальном счете. Обратиться за этими средствами можно при достижении возраста 55 лет для женщин и 60 — для мужчин, или при досрочном назначении пенсии по старости.

Формула расчета размера накопительной пенсии

Размер накопительной пенсии рассчитывается по такой формуле: сумма пенсионных накоплений делится на количество месяцев ожидаемого периода выплаты [7]. В 2025–2026 годах это 270 месяцев.

Если размер накопительной пенсии составляет менее 10% от установленного по стране прожиточного минимума пенсионера, все пенсионные накопления можно получить единовременно. В 2025 году прожиточный минимум пенсионера составляет 15 250 ₽.

Пример. Пенсионные накопления автора (мужчины) составляют 280 449 ₽. В 2025 году он достигает возраста 60 лет и получает право выйти на пенсию. Его накопительная пенсия составит 1 038,7 ₽: 280 449 / 270.

1 038,7 ₽ — это меньше 1 525 ₽, 10% от 15 250 ₽, прожиточного минимума пенсионера в целом по России. Поэтому автор сможет получить все 280 449 ₽ единовременно.

Накопительная часть пенсии растет за счет дохода от инвестирования. Инвестициями управляет Социального фонда России или НПФ. Пенсионные накопления можно перевести в программу долгосрочных сбережений в качестве единовременного взноса.

Негосударственная пенсия и ПДС

Негосударственное пенсионное обеспечение — это способ самостоятельно накопить себе на пенсию, а не полагаться только на государственные выплаты.

Начать копить на собственную пенсию просто:

В отличие от обязательных пенсионных взносов, в случае с негосударственным пенсионным обеспечением вы сами решаете, как и сколько откладывать — условия прописываются в договоре с фондом, и у клиента всегда больше свободы, чем в системе госпенсии.

Негосударственное пенсионное обеспечение дает дополнительный уровень защиты дохода на пенсии. С ним вы сами формируете накопления, деньги инвестируются так, чтобы доходность была высокой, выплаты наследуются, а налоговый вычет позволяет вернуть часть средств. Программы негосударственного пенсионного обеспечения независимы от государственных реформ, а риск потери средств минимален — даже если фонд лишится лицензии, ваши накопления сохранятся.

Иными словами, страховая пенсия — база, а НПО — надежное и гибкое дополнение, которое помогает увеличить будущие выплаты и сохранить финансовую стабильность независимо от изменений в государственной системе.

Кроме того, с 2024 года есть возможность сформировать накопления в негосударственных пенсионных фондах при участии государства благодаря программе долгосрочных сбережений.

Программа долгосрочных сбережений

Программа долгосрочных сбережений (ПДС) — это программа для формирования накоплений с получением бонусов от государства, запущенная Минфином. Она позволяет накопить на большие покупки или получить прибавку к пенсии.

Как начать копить, используя программу долгосрочных сбережений

Когда можно забрать накопленные средства:

- Через 15 лет после открытия счета вы сможете забрать все средства сразу.

- Если вы достигли определенного возраста: 55 лет для женщин, 60 — для мужчин, — можно оформить регулярную ежемесячную выплату на срок от одного года.

- В случае потери кормильца или критического заболевания вы имеете право получить все средства со счета, включая господдержку.

- Собственные вложения можно забрать в любой момент. Однако, в этом случае вы лишаетесь права на получение господдержки в будущем, а также с вас удержат средства, которые были получены вами через налоговые вычеты.

За счет чего растут ваши накопления

Размер поддержки от государства по этой программе зависит от уровня вашего дохода: чем он ниже, тем выше размер выплат. 10 лет после первого пополнения вы можете получать от государства до 36 000 ₽ ежегодно. Чтобы получить господдержку, нужно всего лишь вносить на счет от 2 000 ₽ в год.

Ваши деньги надежно защищены — государство гарантирует сохранность вложенных средств до 2 800 000 ₽.

Если вы платите взносы в негосударственный пенсионный фонд, каждый год можно делать налоговый вычет и возвращать часть денег. Главное условие — быть налоговым резидентом России и получать доход, облагаемый НДФЛ.

С 2025 года установлен общий налоговый вычет для:

- взносов по договорам негосударственного пенсионного обеспечения,

- взносов по договорам долгосрочных сбережений,

- вложений в ИИС.

Если сумма взносов не превышает 400 000 ₽ в год, вы можете вернуть уплаченный НДФЛ в сумме, которая рассчитывается по формуле: сумма уплаченных взносов × ставка НДФЛ.

Если вы внесли больше 400 000 ₽ в год, то сумма, которую можно вернуть, будет равна: 400 000 ₽ × ставка НДФЛ. Это значит, что вернуть уплаченный НДФЛ можно максимум с 400 000 ₽ — даже если сумма ваших взносов превышает этот лимит.

Позаботьтесь о себе, близких и собственном будущем уже сегодня:

- Рассчитайте доход с помощью бесплатного калькулятора долгосрочных сбережений — узнайте, как ваши вложения превратятся в достойную пенсию.

- Заключите договор ДДС в пару кликов.

- Получите государственную поддержку — увеличьте сумму ваших сбережений за счет софинансирования от государства до 360 000 руб.

- Оформите налоговый вычет до 60 000 ₽ через личный кабинет ННПФ — быстро, безопасно и без лишних документов.

*По данным на 31.12.2024